Préparer sa retraite est une démarche complexe, souvent source d’inquiétudes mais nécessaire. Il est primordial d’anticiper dès que possible des éléments tels que l’âge de départ, le montant de la pension ou encore la possibilité d’une expatriation. Un bilan retraite individualisé, réalisé par des professionnels, peut éclairer ces aspects.

Dans son dernier rapport, la Cour des comptes dénonce que près d’une pension de retraite sur sept calculée en 2019 comportait des erreurs. Les relevés de carrière, qui servent de base au calcul de la pension, sont particulièrement sujets à ces erreurs, un tiers d’entre eux en comportant. Malheureusement, ces erreurs ont tendance à désavantager les bénéficiaires, pouvant entraîner d’importantes pertes de droits à la retraite. A titre d’illustration, une diminution de 50 euros par mois équivaut à un capital sous-jacent de 15 000 euros (50 x 12 x 25)

Dans cette situation, il est impératif de recourir à un audit retraite réalisé par un professionnel afin de rectifier les irrégularités majeures dans les relevés de carrière, d’envisager un départ optimal (le plus tôt possible), d’évaluer les possibilités de départ anticipé pour raisons de longue carrière, d’invalidité ou d’inaptitude, d’examiner la pertinence des rachats de trimestres malgré leur complexité procédurale, de parfois réévaluer la stratégie de rémunération des dirigeants d’entreprise compte tenu de l’impact croissant des charges de retraite sur les salaires (non loin de 30%), de mettre en œuvre une stratégie pour compléter ses revenus et aménager la fin de sa carrière, tout en bénéficiant de dispositifs de transition entre emploi et retraite.

La réforme des retraites de septembre 2023

La réforme des retraites de 2023 introduit plusieurs changements majeurs :

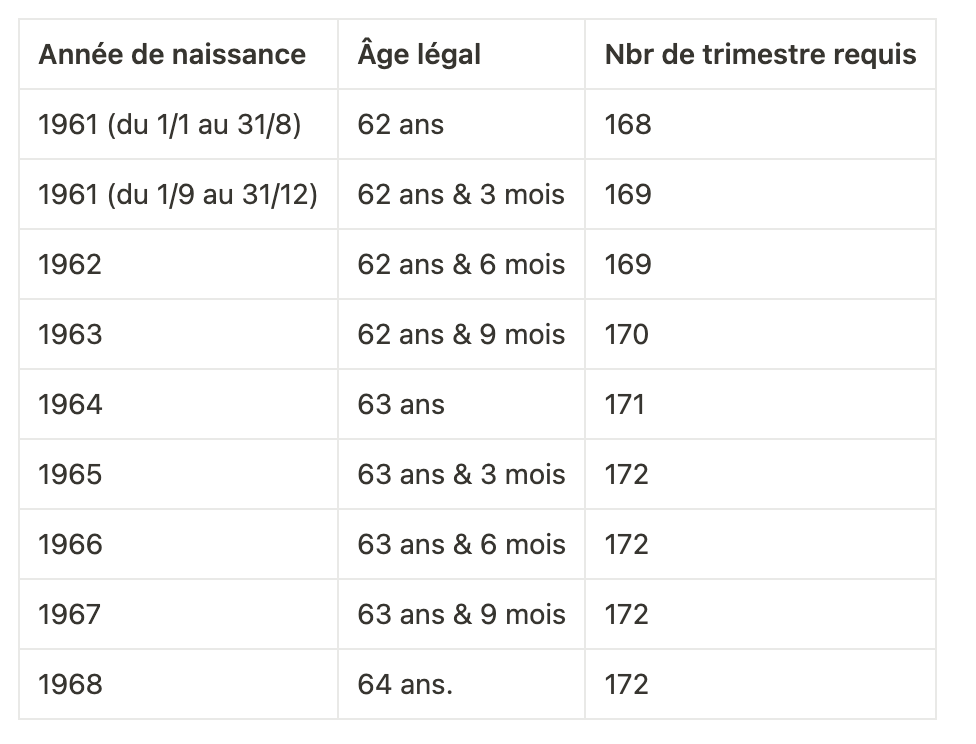

Tout d’abord, elle prévoit un relèvement de l’âge minimum du départ à la retraite à 64 ans, ainsi qu’une augmentation du nombre de trimestres requis pour bénéficier du taux plein, porté à 172 trimestres. Concrètement, cela signifie que les personnes nées à partir de 1968 devront attendre l’âge de 64 ans pour prendre leur retraite, et devront avoir cotisé pendant au moins 172 trimestres pour bénéficier d’une pension à taux plein. Le tableau suivant indique l’âge de départ à la retraite et le nombre de trimestres requis pour bénéficier du taux plein, en fonction de l’année de naissance, à l’exclusion des départs anticipés pour carrières longues.

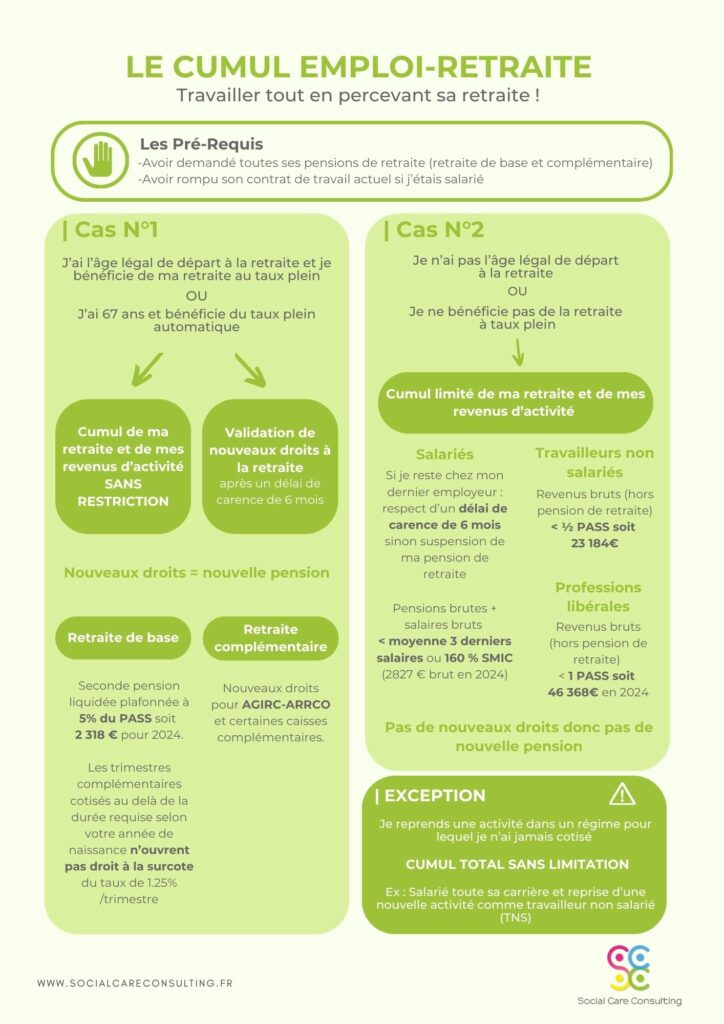

La réforme vise à améliorer le dispositif de cumul emploi-retraite, permettant aux retraités de reprendre une activité professionnelle tout en touchant une pension de retraite. Désormais, la nouvelle activité permettra d’acquérir de nouveaux droits à la retraite à condition d’avoir atteint l’âge légal et de bénéficier d’une retraite à taux plein. Lors de l’arrêt total de l’activité, une nouvelle pension sera calculée.

- La réforme comprend également des ajustements concernant les carrières longues qui implique de prendre sa retraite avant l’âge légal, sous certaines conditions. Autrefois accessible uniquement aux individus ayant débuté leur vie professionnelle avant l’âge de 20 ans, cette opportunité est désormais étendue à ceux qui ont commencé avant 21 ans. L’âge de départ à la retraite varie alors de 58 à 63 ans, en fonction de l’âge auquel la carrière a débuté et de l’année de naissance. Pour être éligible, il est nécessaire d’avoir validé au moins cinq trimestres à la fin de chaque année civile anniversaire (16 ans, 18 ans, etc.), à l’exception des personnes nées au quatrième trimestre (octobre, novembre, décembre), pour lesquelles quatre trimestres sont suffisants. De plus, les assurés nés à partir de 1965 doivent justifier d’une durée d’assurance cotisée, tous régimes de base confondus, de 172 trimestres.

- Les professions libérales se voient désormais accorder une majoration de leur retraite de base de 10 % si la personne a eu ou élevé au moins trois enfants, une disposition élargie à ce secteur par la réforme de 2023. Cependant, cette mesure est appliquée de manière distincte pour les retraites complémentaires, ce qui nécessite une vérification des droits spécifiques auprès de chaque organisme.

- Le délai pour le rachat de trimestres à un coût réduit pour les années d’études est prolongé jusqu’à l’âge de 40 ans, tandis que pour les périodes de stage, il est étendu jusqu’à l’âge de 30 ans.

- Travailler à l’étranger pendant sa carrière peut influencer la pension de retraite, selon le statut de la personne. Si elle est détachée de son entreprise, cela n’affecte pas sa retraite, car elle reste affiliée à son entreprise en France et cotise comme si elle travaillait sur le territoire national. En revanche, pour ceux sous contrat local « expatrié », la situation est différente. Ils cessent de cotiser en France et sortent du système de protection sociale français. Les périodes travaillées à l’étranger peuvent être prises en compte selon les accords de sécurité sociale entre la France et le pays d’exercice, influençant ainsi le taux de la pension. Si la personne a travaillé dans un pays sans accord de sécurité sociale avec la France, les périodes ne seront pas comptabilisées pour déterminer la pension française. Cela peut avoir un impact significatif sur la pension en France. Pour compenser cette perte, il est possible de souscrire une assurance-retraite volontaire auprès de la CFE (Caisse des Français à l’étranger) pour continuer à cotiser au régime de retraite de base français. Ce même principe est applicable à la retraite complémentaire Agirc-Arrco.

Commentaires récents